.png)

АЧМіРЧ СѕАЁЗЮ РЮЧи УжБй 300АЧРЧ РкЗсИИ КвЗЏПЩДЯДй. РќУМ ГЛПыРЛ КИЗСИщ Click ЧЯММПф.

| СІ Иё | [РќЙЎАЁФЎЗГ] 2021Гт БЭМг ЁАПЌИЛСЄЛъ Р§ММ TipЁБ | |||

|---|---|---|---|---|

| УтУГ | СЖММБнРЖНХЙЎ | ЕюЗЯРЯ | 2022.02.04 | |

|

(СЖММБнРЖНХЙЎ=ПРСОПј ЧбБЙРчЙЋЦїЗГ ПЌБИМвРхЁЄШИАшЛч) 2021Гт БЭМг ПЌИЛСЄЛъ ОїЙЋИІ СиКёЧЯПЉОп ЧЯДТ НУБтАЁ ЙњНс ЕЕЗЁЧб Еэ ЧЯДй.

ЧЪРкДТ УжБй ДыБтОїАњ СпМвБтОї ЕюПЁМ ПЌИЛСЄЛъ ОїЙЋИІ ДуДчЧЯДТ НЧЙЋРкЕщЗЮКЮХЭ 2021Гт БЭМг ПЌИЛСЄЛъПЁ АќЧб СњЙЎРЛ ИЙРЬ ЙоОвДй.

РЬПЁ ЧЪРкАЁ ПЌИЛСЄЛъНЧЙЋИІ ДуДчЧЯДТ БтОїУМРЧ НЧЙЋРкЕщЗЮКЮХЭ ЛѓДуЙоРК ГЛПы Сп СжПф ГЛПыРЛ МвАГЧЯАэРк ЧбДй.

1. СжХУРгТїРкБн ПјИЎБн ЛѓШЏОзПЁ ДыЧб СжХУРкБнАјСІДыЛѓ ПмБЙРЮРЧ ПфАЧРК?

ПмБЙРЮ БйЗЮРкРЧ АцПьПЁЕЕ 2021Гт 1Пљ 1РЯ РЬШФ СжХУРгТїРкБн ПјИЎБн ЛѓШЏОзПЁ ДыЧЯПЉ СжХУРкБнАјСІАЁ АЁДЩЧбЙй АјСІДыЛѓ ПмБЙРЮ БйЗЮРкДТ ОЦЗЁРЧ (1)Ањ (2)РЧ ПфАЧРЛ И№ЕЮ АЎУс АХСжРкИІ ИЛЧбДй.

(1). ДйРН АЂ ИёРЧ ОюДР ЧЯГЊПЁ ЧиДчЧЯДТ ЛчЖїРЯ АЭ АЁ. ЁИУтРдБЙАќИЎЙ§ЁЙ СІ31СЖПЁ ЕћЖѓ ЕюЗЯЧб ПмБЙРЮ ГЊ. ЁИРчПмЕПЦїРЧ УтРдБЙАњ Й§Рћ СіРЇПЁ АќЧб Й§ЗќЁЙ СІ6СЖПЁ ЕћЖѓ БЙГЛАХМвНХАэИІ Чб ПмБЙБЙРћЕПЦї

(2). ДйРН АЂ ИёРЧ ОюДР ЧЯГЊПЁ ЧиДчЧЯДТ ЛчЖїРЬ МвЕцММЙ§ СІ52СЖ СІ4ЧзЁЄСІ5Чз Йз ЁИСЖММЦЏЗЪСІЧбЙ§ЁЙ СІ87СЖ СІ2ЧзПЁ ЕћИЅ АјСІИІ ЙоСі ОЪОвРЛ АЭ АЁ. АХСжРкРЧ ЙшПьРк ГЊ. АХСжРкПЭ ААРК СжМв ЖЧДТ АХМвПЁМ Л§АшИІ ААРЬ ЧЯДТ ЛчЖїРИЗЮМ ДйРНРЧ ОюДР ЧЯГЊПЁ ЧиДчЧЯДТ ЛчЖї 1) АХСжРкРЧ СїАшСИКёМг(Бз ЙшПьРкИІ ЦїЧдЧбДй) Йз ЧќСІРкИХ 2) АХСжРкРЧ ЙшПьРкРЧ СїАшСИКёМг(Бз ЙшПьРкИІ ЦїЧдЧбДй) Йз ЧќСІРкИХ

2. РхБтСжХУРњДчТїРдБн РЬРкЛѓШЏОзПЁ ДыЧб СжХУРкБнАјСІДыЛѓ ЁЎКаОчБЧ БтСиАЁОзЁЏРЧ РЮЛѓ(МвЙ§ СІ52СЖ Јы 4ШЃ)

СОРќРЧ ЁЎ4ОяПј РЬЧЯЁЏПЁМ ЁЎ5ОяПј РЬЧЯЁЏЗЮ ШЎДыЕЦДй.

3. НХПыФЋЕхМвЕцАјСІДыЛѓ УпАЁМвЕцАјСІ НХМГ(СЖЦЏЙ§ 126СЖРЧ2)

2021Гт НХПыФЋЕхЛчПыОз(РќХыНУРх/ДыСпБГХы/ЕЕМЁЄАјПЌЁЄЙкЙААќЁЄЙЬМњАќ/ЧіБнПЕМіСѕЁЄУМХЉФЋЕх/РЯЙнФЋЕх ЛчПыОз ЦїЧд)РЬ РќГтЕЕ(2020Гт НХПыФЋЕхЛчПыОз)РЧ 105%ИІ УЪАњЧЯДТ АцПь УЪАњОзРЧ 10%ИІ АјСІДыЛѓБнОзПЁ УпАЁЧбДй.

*ЧЪРкСж: КЮПЌМГИэЧЯРкИщ ЁЎПЌАЃЙААЁЛѓНТЗќ ЕюРЛ ЙнПЕЧЯПЉ РќГтЕЕ ФЋЕхЛчПыОзКИДй 5% УЪАњЧЯПЉ ЛчПыЧбЁЏ БйЗЮРкПЁ ДыЧЯПЉ УпАЁЗЮ ФЋЕхАјСІЧ§ХУРЛ КЮПЉЧбДйДТ РЧЙЬДй.

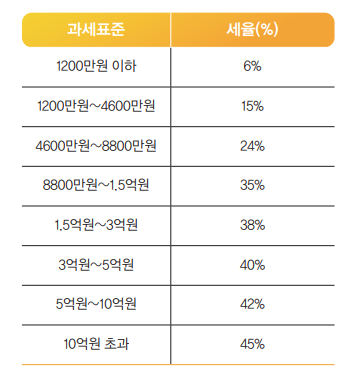

4. 2021Гт БЭМг ПЌИЛСЄЛъ МвЕцММ УжАэММРВ БИАЃСЖСЄ(МвЙ§ СІ55СЖ Јч)

5. ЛчШИКЙСіНУМГРЧ СОЛчРкАЁ АЈПАКДРЧ ПЙЙцРЛ РЇЧб ФкШЃЦЎАнИЎПЁ ТќПЉЧЯАэ Бз ДыАЁЗЮ СіБоЙоРК БнРќРЧ БйЗЮМвЕц АњММ ПЉКЮ

ФкЗЮГЊ19 ШЎЛъЙцСіИІ РЇЧЯПЉ ФкШЃЦЎ АнИЎПЁ ТќПЉЧб ЛчШИКЙСіНУМГРЧ СОЛчРкПЁАд РчЧиБИШЃЙ§ПЁ ЕћЖѓ ЦЏКАРЇЗЮБнРЛ СіБоЧб АцПь ЧиДч БнПјРК ЁЎКёАњМММвЕцЁЏПЁ ЧиДчЧбДй.(ЛчРќ-2020-Й§ЗЩЧиМЎМвЕц-0402)

6. БйЗЮРЧ СІАјРИЗЮ РЮЧб ЛчИСАњ АќЗУЧЯПЉ Бз РЏСЗРЬ ЙоДТ РЏСЗКИЛѓБнРЧ БйЗЮМвЕц АњММПЉКЮ(ЛчРќ-2016-Й§ЗЩЧиМЎМвЕц-0551)

ЛчИСРкАЁ БйЙЋЧЯДј ЧаБГЗЮКЮХЭ СіБоЙоДТ ЙшЛѓЁЄКИЛѓ ЖЧДТ РЇРкРЧ МКСњРЧ БоПЉДТ ЁЎКёАњММ МвЕцЁЏПЁ ЧиДчЧбДй.

7. ЁЎФкЗЮГЊ19 СіПЊАэПыДыРР Ею ЦЏКАСіПјЛчОїЁЏРИЗЮ РЮЧЯПЉ БЙАЁ(СіЙцРкФЁДмУМ ЦїЧд)ПЁМ ПЕММЛчОїРх ЙЋБоШоСї ГыЕПРкЁЄЦЏМіЧќХТБйЗЮСОЛчРкЁЄЧСИЎЗЃМЕюРЧ АэПыЁЄЛ§ШАОШСЄСіПјРЛ РЇЧи СїСЂ СіБоЧЯДТ СіПјБнРЧ АњММПЉКЮ

МвЕцММ АњММДыЛѓПЁ ЧиДчЕЧСі ОЪДТДй.(ЛчРќ-2020-Й§ЗЩЧиМЎМвЕц-0413)

8. КЮДчЧиАэБтАЃ БЭМг БоПЉРЧ БйЗЮМвЕц ПЉКЮ(ЛчРќ-2019-Й§ЗЩЧиМЎМвЕц-0209)

БйЗЮРкАЁ Й§ПјРЧ ЦЧАсЁЄШЧи ЕюПЁ РЧЧЯПЉ КЮДч ЧиАэБтАЃРЧ БоПЉ ЛѓДчОзРЛ СіБоЙоДТ АцПь ЧиДч БоПЉ ЛѓДчОзРК БйЗЮМвЕцПЁ ЧиДчЕШДй. *ЧЪРкСж: ЦЧАсЙЎГЛПы ЕюРЛ ЙнПЕЧЯПЉ БйЗЮМвЕцПЁ ЦїЧдЧЯПЉОп ЧбДй.

9. ХыЛѓРгБн ЛъСЄ АќЗУ МвМлРИЗЮ РЮЧЯПЉ СіБоЙоДТ МіДч ЕюРЧ БйЗЮМвЕц ЧиДчПЉКЮ(ЛчРќ-2019-Й§ЗЩЧиМЎМвЕц-0143)

ХыЛѓРгБнРЛ АњМвЧЯАд УЅСЄЧдРИЗЮНс ХыЛѓРгБнРЛ БтСиРИЗЮ СіБоЧЯПЉОп ЧЯДТ ПЌРхБйЗЮМіДч ЕюРЛ АњМв СіБоЧб АЭРИЗЮ Й§ПјРЬ ЦЧАсЧдПЁ ЕћЖѓ ЛчПыРкПЁАд ПЌРхБйЗЮМіДч ЕюРЧ СіБоРЧЙЋАЁ ЙпЛ§ЧЯПЉ ЛчПыРкПЭ СїПјРЬ ЧеРЧИІ ХыЧи ЛчПыРк(ШИЛч)АЁ Й§ПјРЧ ЦЧАсГЛПыРЛ ЙнПЕЧб ПЌРхБйЗЮМіДч ЕюРЛ СіБоЧЯДТ АцПь ЧиДч ПЌРхБйЗЮМіДч ЕюРК БйЗЮМвЕцПЁ ЧиДчЧбДй.

РЬ АцПь БйЗЮМвЕцРЧ АцПь Бз МіРдНУБтДТ ЁЎБйЗЮИІ СІАјЧб ГЏЁЏРЮЙй ЁЎБйЗЮИІ СІАјЧб ПЌЕЕПЭ ЦЧАсПЌЕЕАЁ ДйИЅ АцПьЁЏ ЧиДч МвЕцРЛ УпАЁЗЮ ЙнПЕЧЯПЉ ПЌИЛСЄЛъ МіСЄНХАэ ЕюРЛ ЧЯПЉОп Чв АЭРЬДй.

[ЧСЗЮЧЪ] ПРСОПј ЧбБЙРчЙЋЦїЗГ(kf-2.org) ПЌБИМвРх

[СЖММБнРЖНХЙЎ(tfmedia.co.kr), ЙЋДмРќРч Йз РчЙшЦї БнСі] |

||||