.png)

АЧМіРЧ СѕАЁЗЮ РЮЧи УжБй 300АЧРЧ РкЗсИИ КвЗЏПЩДЯДй. РќУМ ГЛПыРЛ КИЗСИщ Click ЧЯММПф.

| СІ Иё | [РќЙЎАЁФЎЗГ] 2020Гт БЭМг ПЌИЛСЄЛъ ЦФЧьФЁБт | ||

|---|---|---|---|

| УтУГ | СЖММБнРЖНХЙЎ | ЕюЗЯРЯ | 2021.01.17 |

|

(СЖММБнРЖНХЙЎ=РхСјАц ММЙЋЛч) ПЌИЛСЄЛъРЬЖѕ

РЯЙнРћРИЗЮ ПЌИЛСЄЛъРЬЖѓ ЧЯИщ БйЗЮМвЕцРЧ ПЌИЛСЄЛъРЛ РЧЙЬЧеДЯДй. ЧЯСіИИ ЧіЧр МвЕцММЙ§РК РЯКЮ ЛчОїМвЕц, АјРћПЌБнМвЕц Йз СОБГРЮМвЕцПЁ ДыЧиМЕЕ ПЌИЛСЄЛъСІЕЕИІ ЕЕРдЧЯАэ РжНРДЯДй.

БйЗЮМвЕцРЛ ПЙЗЮ ЕщРИИщ, ШИЛчПЁМ БоПЉИІ СіБоНУ, БоПЉПЁ ЕћЖѓ РЯСЄБнОзРЛ ПјУЕТЁМіЧЯПЉ ММОзРЛ НХАэ ГГКЮЧЯАд ЕЧДТЕЅ РЬ СІЕЕПЁ ЕћЖѓ БйЗЮРкДТ АЂРк РЯКЮРЧ ММБнРЛ БЙММУЛПЁ ИеРњ ГГКЮЧб АЭРЬ ЕЫДЯДй.

ГГКЮЕЧОю РжДТ ММБнАњ ПЌИЛСЄЛъРЛ ХыЧЯПЉ АшЛъЕШ ММБнРЛ КёБГЧЯПДРЛ ЖЇ, РЬЙЬ ПјУЕТЁМіЗЮ ГГКЮЕЧОю РжДТ ММБнРЬ НЧСІЗЮ ГЛАЁ ГГКЮЧв ММБнКИДй ИЙДйИщ, ШЏБоРЛ ЙоРЛ Мі РжДТ АЭРдДЯДй. ШЄРК ГЛАЁ Дѕ ИЙРК ММБнРЛ ГЛОп ЧбДйИщ, УпАЁЗЮ ГГКЮЧЯАд ЕЫДЯДй.

БзЗБЕЅ АЃШЄ ГГКЮЕЧОюРжДТ ММБнРЬ ОјДТ КаЕщЕЕ АшНЪДЯДй. РЬ АцПьПЃ, ШЏБоОзРК ЙпЛ§ЧЯСі ОЪНРДЯДй. АсБЙ ГЛАЁ ИеРњ ГГКЮЧб ММБнРЧ ЙќРЇ ГЛПЁМ ШЏБоЕЕ РЬЗчОюСјДйДТ АГГфРЛ ОЫАэ АшНУИщ ССРЛ АЭ ААНРДЯДй.

ПЌИЛСЄЛъ НУ ХЋ ЦВРК ДйРНАњ ААНРДЯДй. ГЛАЁ ЙоРК КёАњММИІ СІПмЧб УбБоПЉПЁМ БйЗЮМвЕцАјСІИІ ЛЋ ШФРЧ БйЗЮМвЕцБнОзПЁМ АЂСО МвЕцАјСІИІ ЛЋ ШФ ГЊПТ БнОзРЬ АњММЧЅСиРЬ ЕЫДЯДй. РЬ АњММЧЅСиРЬ ЧиДчЧЯДТ ММРВБИАЃРЧ ММРВРЛ РћПы ШФ ММОзАјСІИІ РћПыЧеДЯДй. МвЕцАјСІДТ ММРВРЛ РћПыЧЯБт Рќ ДмАшРЮ МвЕцПЁМ ТїАЈЧиСжДТ АњСЄРЮ ЙнИщ, ММОзАјСІДТ ММРВРЛ РћПыЧб ШФРЧ ММОзПЁМ АјСІИІ ЧиСиДйДТ СЁПЁМ ТїРЬАЁ РжНРДЯДй.

ИЙРЬ ШЏБоРЛ ЙоБт РЇЧиМ МвЕцАјСІ, ММОзАјСІИІ АњДйЧЯАд РћПыЧЯДТ АцПь РЬПЁ ЕћИЅ КвРЬРЭРЬ ЙпЛ§Чв Мі РжРИДЯ, ГЛАЁ ЙоРЛ МвЕцАјСІПЭ ММОзАјСІИІ СЄШЎШї ОЫАэ РћПыЙоРИНУДТ АЭРЬ ССНРДЯДй.

РЬЙј ПЌИЛСЄЛъ СжПф АГСЄГЛПы

(1) БйЗЮМвЕцАјСІ ЧбЕЕ МГСЄ

(2) СжХУУЛОрСОЧеРњУр АњММЦЏЗЪ РћПыБтЧб 2022Гт 12Пљ 31РЯБюСі ПЌРх

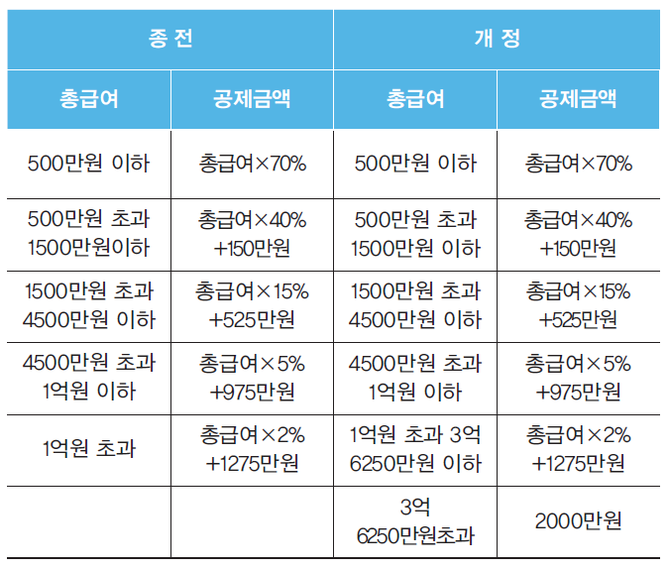

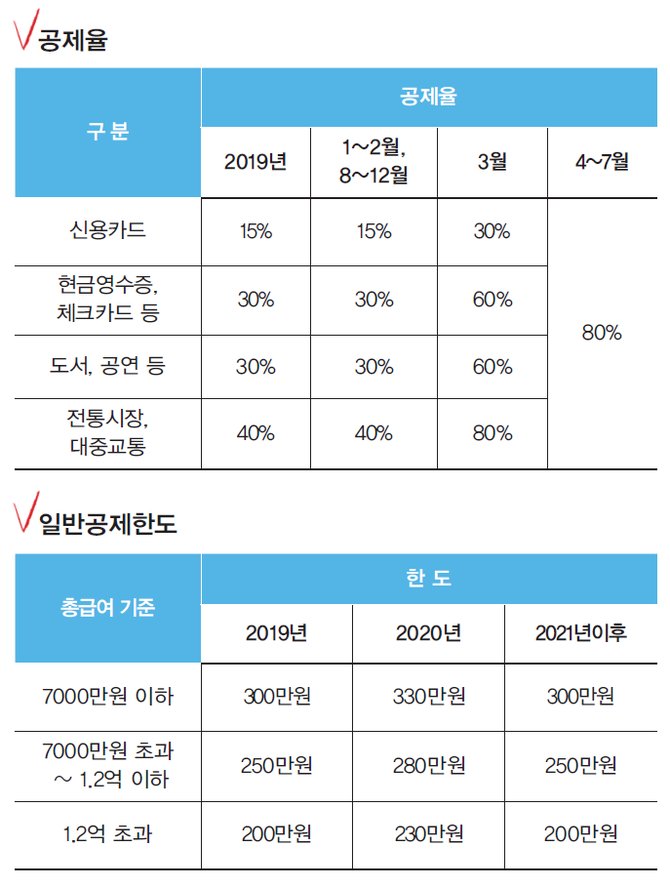

(3) НХПыФЋЕх МвЕцАјСІ ЧбЕЕ ЧбНУ ЛѓЧт 2020Гт ЧбНУРћРИЗЮ НХПыФЋЕх МвЕцАјСІ АјСІДыЛѓ БнОзАшЛъНУ АјСІРВРЬ 3Пљ ЛчПыКаАњ 4~7Пљ ЛчПыКаПЁ ДыЧЯПЉ АјСІРВРЛ ШЎДыЧЯПДАэ, РЯЙнАјСІ ЧбЕЕЕЕ БИАЃКА АЂ 30ИИПјОП ШЎДыЧпНРДЯДй.

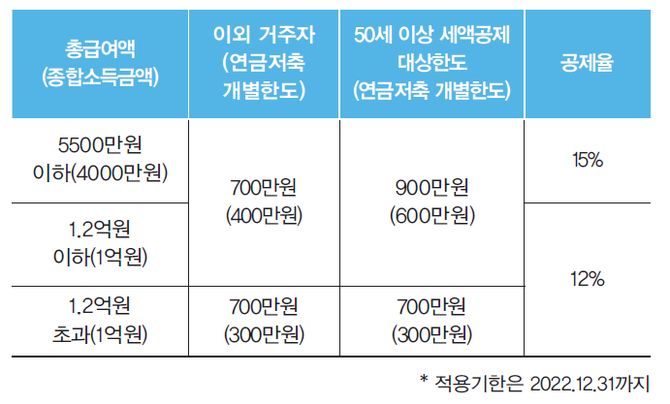

(4) 50ММ РЬЛѓ ПЌБнАшСТ ММОзАјСІ ЧбЕЕ ШЎДы 2020Гт 1Пљ 1РЯ РЬШФ ПЌБнАшСТПЁ ГГРдЧЯДТ БнОзПЁ ДыЧЯПЉ 50ММ РЬЛѓРкПЁ ДыЧЯПЉ ММОзАјСІ ЧбЕЕИІ ШЎДыЧпНРДЯДй.

БйЗЮРкАЁ МвЕцАјСІ ЖЧДТ ММОзАјСІ МЗљИІ ДЉЖєЧб АцПь

МвЕцАјСІ ЖЧДТ ММОзАјСІ АќЗУ ДЉЖєРЬ РжДТ АцПь ЧиДч БйЗЮРкАЁ 5Пљ 1РЯКЮХЭ 5Пљ 31РЯБюСі СОЧеМвЕцММ НХАэБтАЃПЁ СОЧеМвЕцММ НХАэИІ ЧЯИщ ШЏБоЙоСі ИјЧб ММБнРЛ ШЏБоЙоРЛ Мі РжНРДЯДй. СОЧеМвЕцММ НХАэБтАЃПЁ НХАэЧЯСі ИјЧЯПЉ ШЏБоЙоСі ИјЧб АцПьПЁЕЕ АцСЄУЛБИИІ ХыЧи ШЏБоЙоРЛ Мі РжНРДЯДй.

РЬЖЇ РЏРЧЧиОп Чв СЁРК АцСЄУЛБИ Чв Мі РжДТ ДыЛѓ БйЗЮРкДТ Й§СЄБтРЯ(ПЌИЛСЄЛъРК 3Пљ 10РЯ)БюСі ММБнРЛ ГГКЮЧЯАэ СіБоИэМММИІ СІУтЧб АцПьПЁИИ АцСЄУЛБИАЁ АЁДЩЧЯИч, БйЗЮРк АГРЮЛг ОЦДЯЖѓ ШИЛчЕЕ АцСЄУЛБИИІ Чв Мі РжНРДЯДй. АцСЄУЛБИ БтАЃРК ГГКЮРЯ ШФ 5Гт РЬГЛРдДЯДй.

АјСІОз АњДйЧЯАд РдЗТЧб АцПь КвРЬРЭ ЙоРЛБю?

МвЕцАјСІ ГЛПЊРЬГЊ, ММОзАјСІ ГЛПЊРЛ АњДйЧЯАд РћПыЧб АцПь, ГГКЮММОзРЬ СйОюЕщАд ЕЫДЯДй. РЬ АцПь АњМв НХАэЧб ГЛПЊПЁ ДыЧЯПЉ АњМвГГКЮ УЪАњ ШЏБоММОзПЁ ДыЧб АЁЛъММАЁ ЙпЛ§Чв Мі РжРИДЯ СжРЧЧЯМХОп ЧеДЯДй.

ЖЧ ПЌИЛСЄЛъРИЗЮ АњММАЁ СОАсЕЧСі ОЪДТ АцПьЗЮ СОЧеМвЕцММ НХАэИІ ЧЯПЉОп ЧЯДТ МвЕцРкАЁ СОЧеМвЕцММ НХАэБтАЃПЁ ШЎСЄ НХАэИІ ЧЯСі ОЪРК АцПь ЙЋНХАэ АЁЛъММАЁ ЙпЛ§ЧЯИч АњМвНХАэ, УЪАњШЏБоММОз, ЙЋНХАэРЧ АцПь НЧСІ ГГКЮЧЯДТ ГЏБюСіРЧ ГГКЮСіПЌАњЛъММЕЕ ЧдВВ ЙпЛ§ЧЯАд ЕЫДЯДй.

АњДйЧЯАд АјСІЙоОЦ НХАэЧб ГЛПыРИЗЮ КвРЬРЭРЛ ЙоСі ОЪБт РЇЧиМДТ СіБоИэМММИІ СІУтБтЧбБюСі СІУтЧЯАэ ПјУЕТЁМіММОзРЛ ГГКЮЧб Рк Йз БтЧб ШФ АњММЧЅСи НХАэМИІ СІУтЧб РкАЁ КЮДчАјСІ ЕюРЧ ЛчРЏЗЮ АњМв ГГКЮЧЯАХГЊ АњДй ШЏБоЙоРК АцПь ПЌИЛСЄЛъ НХАэИІ ДйНУ МіСЄЧЯПЉ НХАэЧЯАэ УпАЁ ГГКЮЧв Мі РжНРДЯДй.

[ЧСЗЮЧЪ] РхСјАц ММЙЋЛч РхСјАц ММЙЋЛчЛчЙЋМв ДыЧЅ ММЙЋЛч РЬШПЉРкДыЧаБГ СЙОї АЕПММЙЋМ НЧЙЋБГРАМіЗс/УЂОїАцПЕНХЙЎ УЂОїСіЕЕРЇПј (Рќ)ЕПОЦШИАшЙ§РЮ БйЙЋ/ЧСЗЛТїРЬСю УЂОїФСМГХЯЦЎ ПЉМКММЙЋЛчШИ РЇПј/ОШОчММЙЋМ ГГММРк БЧРЭКИШЃРЇПјШИ РЇПј СІ8Бт АЕПММЙЋМ ПЕММ ГГММРк СіПјДм ГЊДЎ ММЙЋЛч 2019ГтЕЕ ОШОчММЙЋМ ИэПЙЙЮПјНЧРх РЇУЫ

[СЖММБнРЖНХЙЎ(tfmedia.co.kr), ЙЋДмРќРч Йз РчЙшЦї БнСі] |

|||